ラブアン法人はこんな方にオススメ!

- マレーシアに移住したい方

- インターネット関連、貿易、金融、コンサルティングなど、マレーシアでも事業ができる方

- 株式やFX、仮想通貨などの投資収益の節税をしたい方

ラブアン法人の魅力

- ラブアン法人を設立して就労ビザを取得しマレーシアへ移住可能

- 現地人雇用などの経済的実態要件を満たせば法人税率3%

- マレーシア移住者になれば原則投資益(仮想通貨含む)非課税

ラブアン法人の概要

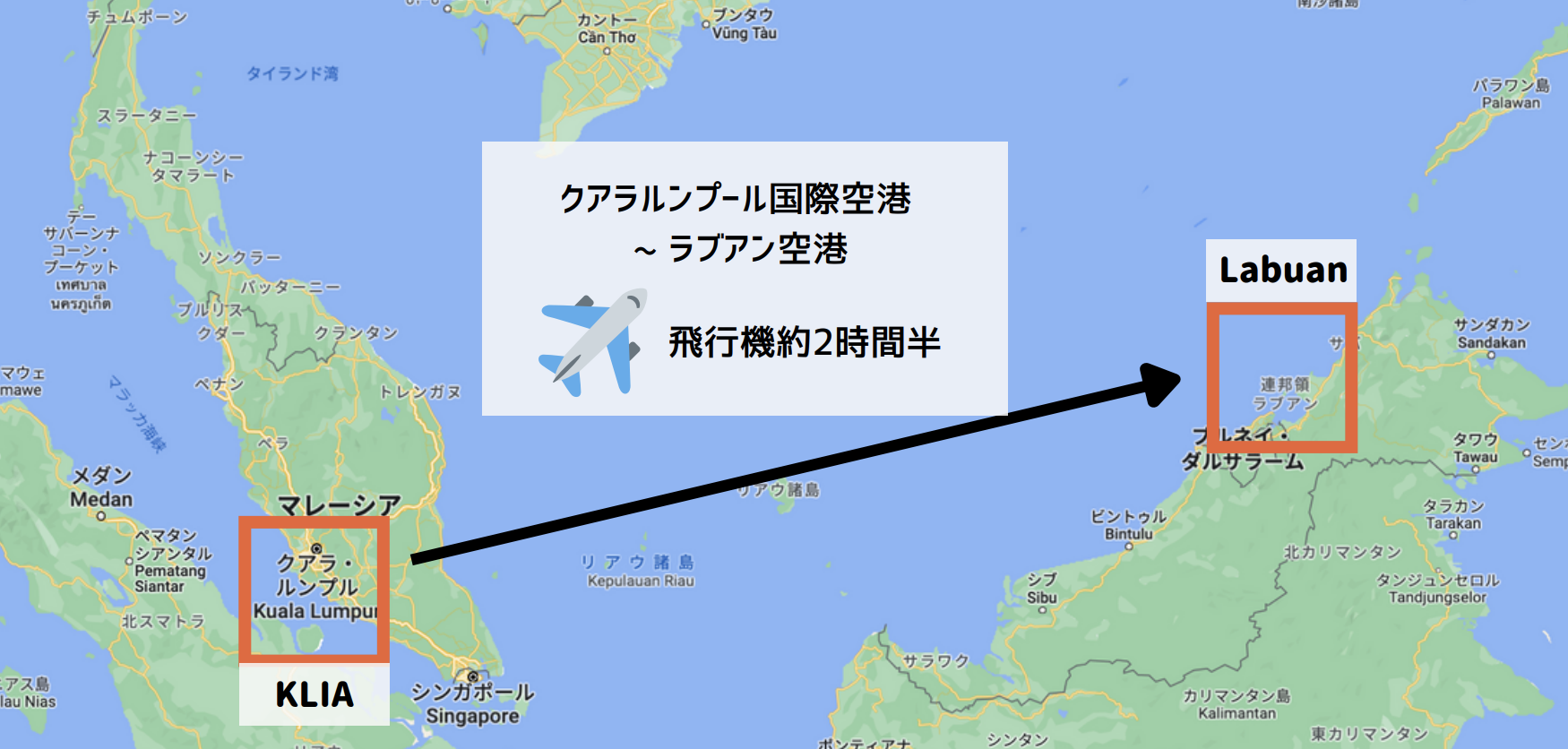

マレーシア連邦領ラブアン(Federal Territory of Labuan)は、ボルネオ島のブルネイ沖にある香港島より少し小さい島です。 第2の香港を目指して、マレーシア政府が設置した外資誘致特区です。ラブアンでは、外資100%で法人の設立が可能なことや様々な税制優遇を受けられることもあり、外資企業が進出しやすい環境が整っています。最大の特長は、ラブアン法人の税率は3%(経済的実体要件等を満たす場合)とアジアの中で最も低税率であることです。ラブアン法人を設立して、自身を役員として雇用し、就労ビザ(Employment Pass)を取得することで、マレーシアに移住することが可能です。マレーシアでは、株式やFXなどの投資益や仮想通貨取引の利益に対して「原則非課税」であり、大きなタックスメリットを享受することができるため、富裕層や投資家にも人気の移住先となっています。

世界的に認められたタックスヘイブン

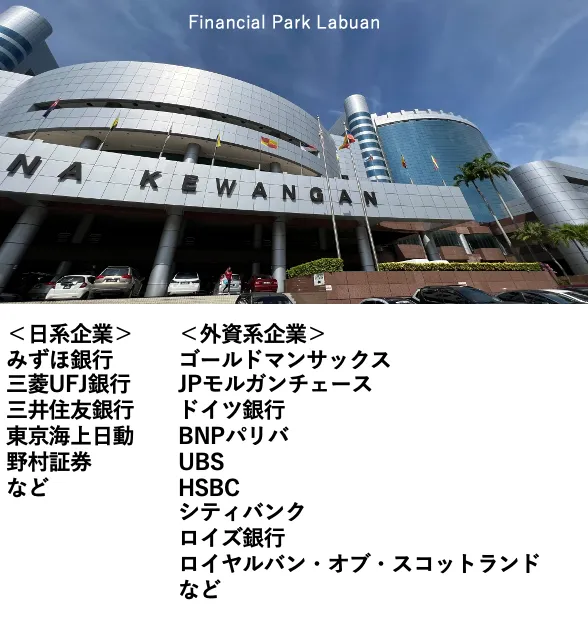

ラブアンは世界から認められたタックスヘイブンであり、国際的な商取引を円滑に行うことが可能で、金融機関を中心に多くの外資系企業が進出しています。

法人税率3%の優遇を受けるためには、バーチャルオフィスではない営業所の設置やラブアン居住者を雇用することなどの「経済的実体要件」が求められ、ペーパーカンパニーではなく、オフィスもあり従業員もいる「実体」があるのが特徴です。そのため、EUやOECDからもホワイトリストのタックスヘイブンと認定されており、国際商取引も円滑に行うことができます。

実際に、世界中の名だたる金融機関がラブアンに拠点を構えており、日本の三大メガバンクや野村証券もラブアンに支店を置いて業務を行なっています。

ラブアン法人設立のメリット

メリット①|アジアの中で最も法人税率が低い

アジアのタックスヘイブンと言うと、香港とシンガポールが有名ですが、それぞれの税制の比較をすると以下のようになります。

| 税金 | ラブアン(マレーシア) | 香港 | シンガポール | 日本 |

|---|---|---|---|---|

| 法人税 | 3% ※マレーシアの一般法人税率は24% | 16.5% ※利益200万香港ドルまでは8.25% | 17.0% ※低減税率制度で最低8.3% | 約30% ※法人所得税や住民税等を 合算した実効税率 左記3カ国は法人も住民税も無し |

| 個人所得税 | 最大30% | 最大17% | 最大22% | 最大45% |

| 個人住民税 | なし | なし | なし | 10% |

| 金融所得課税(個人) | 原則なし | なし | なし | 約20% |

| 仮想通貨課税(個人) | 原則なし | 長期保有譲渡は非課税 短期売買は所得税対象 | 長期保有譲渡は非課税 短期売買は所得税対象 | 雑所得扱いで最大55% |

| 消費税(VAT・SST) | *ラブアンでは免税 売上税:5% or 10% サービス税:6% or 8% | なし | 9% | 10% |

| 相続税・贈与税 | なし | なし | なし | 最大55% |

それぞれのご状況や税制の変更等により、上記の数値が当てはまらない場合がありますのでご了承下さい。

経済的実体要件を満たしたラブアン法人の法人税は脅威の3%と、香港やシンガポールに比べても圧倒的に税率が低いです。

ラブアンの就労ビザ取得条件の一つとして、毎月1万MYR(約40万円)を役員の給与として受け取る必要があり、年間12万MYRの所得が発生します。その場合の個人所得税率は24%で、そこから基礎控除や扶養控除があり、配偶者やお子様がいる家庭の場合、実際の納税額は10,000MYRほど(約8%)になることが多いです。なお、ラブアン法人の株主が受け取る配当については非課税扱いとなっています。国外で源泉課税されている所得に対して原則非課税となっており(2026年以降改正される可能性あり)、例えば移住後も日本法人から給与所得を受け取っていて、日本で源泉課税されている場合には、マレーシア国内では原則非課税扱いになります。

日本は世界の中でも高税率国となっており、人口減と高齢化が進む中、今後も増税の動きは変わらないと推測されます。そのため、日本を事業拠点にしなければいけない特段の理由がない事業家・投資家の方は、ラブアン(マレーシア)やシンガポール、ドバイなどに事業と生活の拠点を移すケースが増えています。

<法人税率3%の適用について>

ラブアン法人の最大の特長は、業種カテゴリーの条件や経済的実体要件等を満たせば、法人税率が3%になるということです。

業種カテゴリーの条件についてはこちら

◆主な経済的実体要件

・ラブアンにバーチャルオフィスではない営業所を設置する

・ラブアン居住者を2名フルタイムで雇用する

・ラブアンにて一定額以上の経費支出がある(年間5万MYR〜 *維持にかかる費用を支払うと自ずと達成できるケースが多い)

経済的実体要件を満たさない場合は、マレーシアの一般法人税率と同様に法人税率24%(利益60万MYRまで軽減税率17%)が適用されます。24%でも日本の法人実効税率(約30〜34%)に比べれば低税率なので、十分にメリットはあると言えます。

メリット②|一人株主・一人役員で法人設立が可能

ラブアン法人は外資100%で法人設立が可能です。一人株主・一人役員でも法人の設立が可能です。

なお、法人設立に際してはラブアン島への渡航は不要で、日本にいながらでも設立が可能で、申請から約1週間で登記が完了します。就労ビザを取得する場合には、ラブアンの移民局へお越しいただく必要がありますが、マレーシアには移住せずラブアン法人を維持するだけであれば、ラブアンにお越しいただく必要はありません。

なお、原則として一つのラブアン法人あたり2名まで就労ビザ(Employment Pass)を発行することができ、そのご家族は扶養ビザ(Dependent Pass)の取得が可能です。つまり、二世帯までビザを取得してマレーシア移住をすることができます。

マレーシアの一般法人やシンガポール・香港の法人の場合は、設立時に現地居住者を役員に入れるなどの条件がありますが、ラブアン法人の場合、現地取締役の要件は求められておりません(2025年12月時点)。しかし、今後は居住取締役の設定が要件に加わる可能性はございます。

メリット③|就労ビザが取得しやすい

ラブアン法人は、他国の場合に比べて就労ビザが取得しやすいというメリットがあります。例えば、シンガポールは、学歴や収入の条件が厳しいですが、ラブアンの場合はそのハードルが低く、収入や財産の証明を提出する必要もありません。

マレーシアの長期滞在ビザMM2Hを取得する場合には、15万USD以上(約2,400万円)の60万MYR(約2,400万円)の不動産購入が条件となってきますが、ラブアンの場合は資産の証明は不要であり、ビザ取得後に毎月1万MYR(約40万円)の給与収入を得ていればOKと、かなりハードルが下がります。

弊社では、各申請書類(特に事業計画書)を厳正な校閲をした上で当局に提出をしており、これまで申請条件をクリアされているクライアント様であれば全員ビザの審査を通過しております。

なお、一つのラブアン法人あたり、2名まで就労ビザを発行することができ、その家族は扶養ビザの取得が可能です。つまり、二世帯までビザを取得してマレーシア移住をすることができます。3名以降の就労ビザ発行についても申請は可能ですが、追加発行する必要性についての審査があり、原則としてクアラルンプールでのマーケティングオフィスの設置が求められます。

メリット④|西マレーシアでの居住が可能

一般的なオフショアのビザの場合、通常その地域・島でしか居住が認められません。

しかし、ラブアンのビザでは、クアラルンプール、ジョホールバル、ペナンなどラブアン島以外の西マレーシア(半島マレーシア)でも居住が可能です。そのため、ラブアン法人はマレーシア移住の手段としても広く活用されています。

ラブアン法人設立・就労ビザ取得の条件

① 株主・役員

一人株主・一人役員で設立が可能です。マレーシアの一般法人の場合は、現地居住の役員が必要ですが、ラブアン法人の場合は役員が現地に居住している必要はありません。ラブアン法人の役員は就労ビザを取得することができ、その同一世帯の家族及び両親は扶養ビザを取得し、西マレーシアに移住することができます。

② 資本金

ラブアン会社法上、資本金1USDから設立が可能ですが、ビザを取得する場合には資本金の額も審査対象に入ってきますので、資本金は30,000USD(1年間の給与額分程度)以上に設定して頂くことを推奨しております。資本金の払い込みタイミングは、ラブアン法人設立前ではなく、法人設立及び銀行口座開設が完了した後で良いというのもメリットです。ラブアン法人の会計基準通貨は、マレーシアリンギット(MYR)以外の通貨であればよく、一般的には米ドル(USD)に設定しますが、日本円(JPY)も可能です。

③ 役員給与

ラブアン就労ビザを維持をするためには、毎月1万MYR(約40万円)の役員給与を得る必要があります。年間12万MYRの給与を受け取る場合の個人所得税率は24%ですが、そこから基礎控除や扶養控除があり、配偶者やお子様がいる家庭の場合、実際の納税額は約10,000MYR(約40万円)、率にすると約8%程度になることが多いです。マレーシアで受けた医療費やパソコンの購入費用も控除が可能です。マレーシアにおける個人所得税率は最大30%ですが、株式配当に対しては非課税となっており、法人税引き後利益の一部を配当として受け取るという選択肢もあります。

ラブアン法人設立の注意点

① 移住をしないとタックスメリットはない

日本居住者が株主となる外国法人にはタックスヘイブン対策税制が適用され、外国法人の利益が日本居住者個人の所得に合算されて日本で課税される可能性があります。ラブアン及びマレーシアが第一納税地になるためには、ラブアン法人を設立するだけではなく、マレーシアへ移住をして日本の税務上の非居住者になる必要があります。なお、同一世帯の家族が日本居住者として日本に残っている場合には、日本の税務上の非居住者として認められない可能性が高いため、ご家族全員でマレーシアへ移住をする必要があります。その他にも日本の税務上の非居住者要件を満たす必要がありますので、必ずお抱えの会計士・税理士に相談の上、計画を立てて頂くようにしてください。

*ご希望があればラブアン法人や国際税務に詳しい日本の国際税理士のご紹介も可能です。

② マレーシア本土では基本的に事業ができない

ラブアンの特区の制度はマレーシアにおける「税務上の一国二制度」であり、同じマレーシアという国にありながらも、税務上はオフショア(国外)とみなされます。ラブアン法人はマレーシア国外から外貨収益を上げることを目的として活用され、マレーシア本土では原則として事業ができません(税務上大きなデメリットがある)。そのため、マレーシア国外(日本でも可能)から収益を立てる事業を行なっていただく必要があります。マレーシア本土で事業展開をしたい場合には、マレーシアの一般法人を設立する必要があります。

③ 維持費がかかる

法人設立登記及びビザ取得における初期費用(約12,000USD)に加え、毎年ラブアン法人の維持費がかかってきます。登記住所更新、営業所家賃、セクレタリー(秘書役)、会計・監査、ラブアン居住者2名の人件費(法人税率3%適用を受ける場合のみ)など様々な経費が発生します。

法人税率3%適用を受けるために経済的実体要件を満たそうとする場合、年間で約24,000USD以上の出費(役員の給与は除く)があります。法人税率3%適用を受けない(つまり、ラブアンの従業員を雇用しない、法人税率24%)場合でも、12,000USDほどの年間維持費がかかります。

維持費よりもタックスメリットが大きいという場合には、ラブアン法人を活用する意義が出てきます。しかし、ただ居住するためのビザを維持するだけの費用と考えると、MM2Hに比べて割高にも感じます。

④ 税制改正リスク

ラブアンに限ったことではありませんが、各国の税制は度々改正されます。ラブアンについても過去に何度も税制の改正があり、現在のような経済的実体要件を満たさなくても法人税率3%の適用を受けることができた時代もありました。近年、世界的にタックスヘイブンへの取り締まりが強化されており、今後もより厳しい税制に変更される可能性は十分にあります。法人税が無税で有名なUAE(ドバイ等)でも2023年から法人税9%が導入されています。

ラブアンの金融当局としては、基本的に多くの外国資本に参入をしてきてほしいと考えていますが、世界的な取り締まり強化の流れとのバランスを見て調整を図っています。ラブアン金融庁の方針としては、ラブアンを国際的なオフショアセンターとして認めてもらうために、経済的実体要件を設定する(つまり、ペーパーカンパニーを排除する)などして、なるべくOECDやEUのガイドラインを遵守して、円滑な国際商取引ができるようにしています。

弊社はラブアン唯一の日系信託会社とともに、ラブアン当局とも綿密な打ち合わせや意見交換をしながら、ラブアン法人の設立・運営のサポートを行なっており、最新情報や今後の動きについてもいち早く察知して対応が可能です。

弊社FSIGMAの強み

① ラブアンに拠点を構えている

弊社では、マレーシアのラブアン及びクアラルンプールにも拠点を置き事業活動を行なっています。マレーシア現地においても日本人スタッフが常駐し、日本人品質の安心したサポートが可能です。ラブアン島でのコネクションも広く、ラブアン島居住の従業員の採用についてのサポートも可能です。

② ラブアン唯一の日系信託会社や国際税理士との連携

ラブアン会社法上、ラブアン法人の設立や運営に関する秘書役業務は、ラブアン当局から認可を受けた信託会社が行うこととされています。ラブアン信託会社には、その経営者の民族系統からマレー系、中華系、インド系などがありますが、弊社ではラブアン唯一の日系信託会社との連携により、日本人品質の安心したサポートが可能です。また日本から海外への事業移転や移住に伴い、タックスヘイブン対策税制や移転価格税制、出国税などの様々な税務課題が発生しますが、日本の国際税理士との連携により総合的な事業スキームのご提案が可能です。

③ マレーシア移住の総合サポートが可能

ラブアン法人の設立やビザ取得のみならず、現地不動産やインターナショナルスクールのアレンジ、ご自宅のWiFi環境の整備など、マレーシア移住に関する総合的なサポートが可能です(弊社提携先との連携)。

ラブアン法人設立とマレーシア移住の流れ

お申し込みからマレーシアへの移住までの期間として、約3ヶ月を目安にお考えください。

Zoomでのお打ち合わせ後、お申し込みを頂きます。

法人登記申請書、公証役場で認証を受けたパスポートコピー、取締役株主のリファレンスレター、住所証明等

申請から約1週間で登記が完了します。

法人登記完了後に、就労ビザ及び扶養ビザの申請を行います。申請から2週間〜1ヶ月でビザの許可が降ります。

マレーシアへの渡航情報については、お問い合わせください。

ラブアン移民局の混雑状況に応じて、1泊〜2泊でラブアンに滞在し、移民局でビザの受け取りをします。扶養ビザを含め、ビザ取得者全員で行く必要があります。移民局での手続きには、信託会社のスタッフが同行いたしますのでご安心ください。

家を借りて、住所が確定しましたら、賃貸契約書等を持って銀行口座開設へ行きます。日本人スタッフが同行いたします。現地の賃貸不動産契約に関しても、日本人不動産エージェントが内覧から契約までサポート可能です。

まずは、お気軽にZoom面談にお申し込みください

クライアント様の目的やご状況によって、本当にラブアン法人を活用すべきかどうか、また活用する場合の事業スキーム作りなどが異なります。

Zoomにて無料で海外移住面談を実施しておりますので、お気軽にお申し込みください。

マレーシア在住の海外移住コンサルタント山本聖が直接、ご面談の担当をさせて頂きます。ラブアン法やマレーシアに限らず、ドバイやシンガポールなどタックスメリットのある他の国や地域への移住についてのご相談も可能です。

海外移住の窓口 ご相談お申し込みフォーム

<FSIGMAの海外移住サポート>

・目的別おすすめ移住先国のアドバイス(マレーシア、タイ、ドバイ等)

・具体的な移住方法と事業スキーム設計のアドバイス

・法人設立・ビザ取得・銀行口座開設のサポート

・日本の国際税理士のご紹介(日本側の税務対策)

・マレーシア現地の会計士や弁護士のご紹介(日系もあり!)

・マレーシア不動産のご案内(内覧もお気軽に!)

・インターナショナルスクールのご案内(視察もお気軽に!)

・クアラルンプールでの経営者、ゴルフコミュニティ

・プライベートバンクのご紹介

・オフショアトラスト、財団設立のサポート

・マレーシアでの最先端医療のご案内(臍帯幹細胞点滴・NK細胞療法など)

*弊社及び提携先にてサポートさせていただきます。

海外移住のZoom相談(無料)をご希望の方は、公式LINEまたは海外移住の窓口お問い合わせフォームよりお問い合わせください。