マレーシア移住の魅力とは

マレーシアは日本人が移住したい国ランキングで15年連続1位(ロングステイ財団による)に選ばれる人気の移住先です。マレーシアの2023年国民一人当たり所得(GNI)は11,973 USD(日本は35,793 USD)とASEANの中ではシンガポール・ブルネイに次いで高く、2020年代後半には世界銀行が定める高所得国(一人当たりGNI 14,005USD以上)に仲間入りすると予測されています。

比較的治安が良い、医療や教育の水準が高い、日本より物価も安い、税金が安い、ビザを取得しやすいなど、どの面を取っても好条件で、非常にバランスの良い国と言えます。

マレーシアの魅力

- 治安や医療水準が高く、生活環境に優れている

- インターナショナルスクールが多く、教育移住に向いている

- 暗号資産や株式等の金融所得への課税がない、法人税率が低いなどのタックスメリットがある

- 日本との時差は1時間、飛行機で約7時間

- 物価が安く生活コストを抑えられる、特に家賃が安い

- 英語が使える

- 日本食レストランや日系スーパーが多い

- ビザの種類が多く、移住方法の選択肢が豊富

- 東南アジアの中心に位置し、海外旅行がしやすい

- 山に囲まれた丘陵地にあるクアラルンプールは、風が好循環し、東南アジアの中では比較的涼しい

- 自然が豊かで、ビーチや高原リゾートが多い

人口 | 約3,406万人(2024年/マレーシア統計局による) – |

面積 | 329,800㎢(面積は日本の約0.9倍) – |

首都 | クアラルンプール(略称 KL) – |

通貨 | マレーシア・リンギット(MYR) – |

| 所得 | 1人あたりGNI 11,973 USD(2023年) クアラルンプール市の平均世帯月収 13,473MYR(約47万円/2019年) – |

時差 | 日本との時差は−1時間 – |

民族構成 | マレー系、中華系、インド系など(多民族国家) *日本人は24,545人(2023年日本外務省統計) – |

主要言語 | 英語、マレー語、中国語、タミル語 – |

宗教 | イスラーム教、仏教、ヒンドゥー教など マレーシアはイスラーム法に基づくイスラーム国家です。 – |

マレーシアのビザの種類

マレーシアへ移住するためには居住可能な「ビザ」を取得する必要があります。

日本国パスポート保持者は、観光ビザを取得しなくともマレーシアへ入国ができ、年間最大180日間(1回の滞在上限は90日間)マレーシアに滞在可能ですが、長期滞在・居住者になるためには居住用ビザが必要になります。

マレーシアの居住用ビザには以下のようにいくつかの種類がございます。

| ビザの種類 | 主な条件や特徴 |

| ① MM2H | 一定の資産がある方向けの5〜20年(更新も可)の長期滞在ビザです。定期預金への預入や不動産購入などが条件です。 |

| ② PVIP | 4万MYR(約160万円)以上の月収や100万MYR(約4,000万円)以上の定期預金預入等の条件を満たすことで取得可能な富裕層向けビザです。 |

| ③ 就労ビザ (法人設立) | マレーシア法人(一般法人)または経済特区のラブアン法人(経済的実体要件を満たすと法人税率3%)を設立して、ご自身を役員にすることで就労ビザを取得する方法です。 |

| ④ 就労ビザ (現地企業へ就職) | 現地の企業へ就職して就労ビザを取得する方法です。 日本語でも可能な業務として、コールセンターなどのBPO業務の求人もございます。 |

| ⑤ 学生ビザ&ガーディアンビザ | 子供がマレーシアのインターナショナルスクールに入学することで、保護者1名まではビザが取得可能です。ご自身が学生として留学することで学生ビザを取得することも可能です。 |

| ⑥ デジタルノマドビザ | 最大2年間、ノマドワーカーとしてマレーシアに滞在可能なビザです。 |

節税目的別のおすすめビザ

タックスメリットを生かした「資産を守るための海外移住」をお考えの方は、税務上の観点から「① MM2H」「②PVIP」「③ 就労ビザ(法人設立)」のいずれかを取得するのが好ましいとされています。

① 事業家向け

オンラインで可能な事業をお持ちの方、日本等にある会社をマネジメントするだけで良い方、かつ事業の節税をお考えの方は、法人税率の優遇を受けることが可能なラブアン法人の活用がおすすめです。

ラブアン就労ビザを取得する場合、毎月1万MYR(約40万円)以上の給与を受け取る必要があり、この給与に対しては個人所得税(年12万MYRの場合、所得税額は1万MYR=40万円程度、各種控除あり)が課されます。一方、残りの利益について、法人税(優遇税率3%)引後の利益を株式配当として、原則非課税で受け取ることができます。

② 投資家向け

すでにリタイアをしている方、トレーダーや投資家の方は、金融所得非課税の恩恵を受けるためにマレーシアの居住者になることができればよく、法人の運用は不要なため、長期滞在ビザであるMM2HやPVIPの取得がおすすめです。マレーシア居住者(日本の非居住者)になることで、シンガポールの証券会社やプライベートバンク(最低預入資産1億円〜)も利用可能になります。

マレーシアやシンガポール側では株式等の金融所得課税はありませんが、日本株式を取引する場合、日本国内源泉所得となるため、所得税分(約15%)が日本側で源泉徴収されます。日本の税率は20.315%(所得税15% + 復興特別所得税0.315% + 住民税5%)ですが、海外移住をすると住民税5%分がかからなくなります。

③ マレーシアで事業展開する方向け

マレーシア国内で飲食店などの事業を展開する場合は、ラブアン法人(マレーシア国外から収益を立てる必要あり)は使えないため、マレーシア法人の設立が必要です。マレーシア法人の法人税率は24%ですが、60万MYR(約2,100万円)の課税所得までは軽減税率15%(2024年から15%、以前は17%でした)の適用を受けることが可能です。マレーシア法人の場合、外資規制があり事業内容によってはライセンスの承認が降りない場合があるほか、ラブアン法人に比べるとビザ取得難易度は高くなります。

マレーシアの税制

日本と比べると、マレーシアでは個人でも法人でも多くの税制メリットがあります。日本もマレーシアも、居住地を納税地とする「属地主義」という考え方を採用しております。そのため、マレーシア居住者(かつ日本の税務上の非居住者)になれば、基本的にマレーシアで納税をすることになります。ただし、移住後も日本から所得を受け取る場合は、日本側で所得税の源泉徴収(非居住者向けの源泉徴収税率を適用)をする必要があります。マレーシアの法人は、当然所在地であるマレーシアが納税地になりますが、他国と取引する場合はその国の税制や租税条約にも配慮する必要があります。

| 日本 | マレーシア | |

| 法人税 | 約30%(実効税率) | マレーシア法人:24% ラブアン法人:3%(経済的実体要件を満たす場合) |

| 配当所得課税 | 約20% | なし |

| 金融所得課税(株式など) | 約20% | なし |

| 暗号資産への課税 | 最大55%(雑所得として) | 原則非課税(デイトレードは課税の可能性あり) |

| 個人所得税 | 最大55% | 最大30% |

| 個人住民税 | 10% | なし |

| 相続税・贈与税 | 最大55% | なし |

| 消費税・VAT | 10% | 消費税(6%)は2018年に廃止、SST制度へ移行 売上税:5% or 10%(商品により異なる) サービス税:6% |

| 国外源泉所得課税 | あり(全世界所得課税) | 部分的になし(2027年以降は課税の可能性が高い) |

*詳しくは日本の国際税理士等の専門家にご相談ください。

◆E-インボイス制度

マレーシアでは、2025年から(大企業は2024年から)E-インボイス制度がスタートしています。電子請求書を作成し、毎月会計プロセスを行う必要があります。すべてのインボイスを政府の専用ポータルサイトで作成、あるいはこの政府のポータルサイトと連結したE-インボイス専用会計ソフトウェアで作成し、提出する必要があります。

ご参考:マレーシア内国歳入庁(IRBM)公式サイト

マレーシアの不動産はとにかく安い!

マレーシアは広い国土に対して人口が3,350万人(2023年)ほどで、他の東南アジア諸国に比べて、人口密度が低いという特徴があります。物件の供給量も多く、エリアによっては過剰供給になっており、全体的に不動産価格が安くなっております。クアラルンプールの中心地でも、家賃6万円ほどで、プール付きジム付きの高層コンドミニアム(日本でいうタワーマンション)1LDKに住むことができます。

例えば、高級ホテルブランドのレジデンスである、リッツ・カールトン・レジデンスは100平米・1LDKで300万MYR(約1.2億円)〜購入が可能、賃貸の場合は約10,000MYR(約40万円)〜と世界で最も安い水準です。マレーシアでは安くて快適な居住環境を手に入れることができるので、QOL(生活の質)が上がること間違いなしです。

ラブアン法人の設立&就労ビザ取得

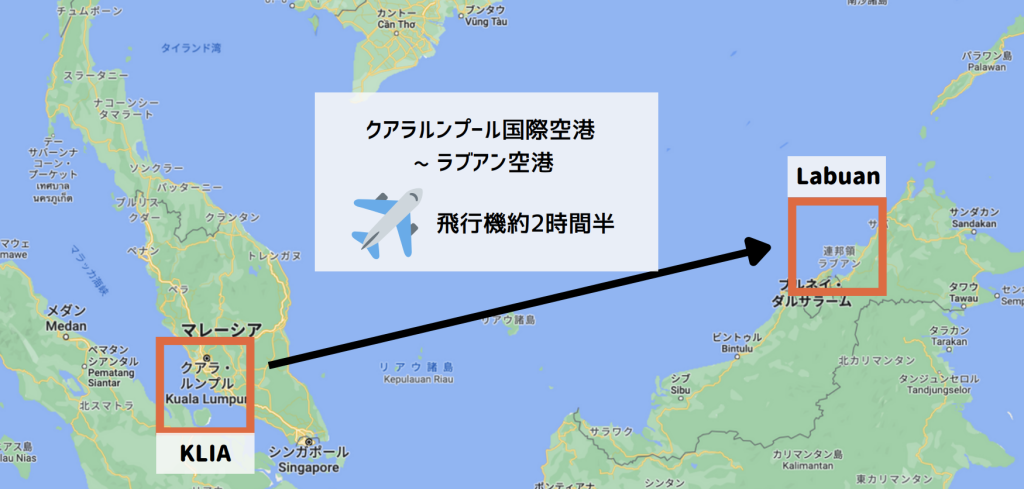

マレーシア連邦直轄領のラブアン(ラブアン島)は、クアラルンプールから飛行機で2時間半ほど、ブルネイ沖に位置する島で、外資誘致のための経済特区になっています。

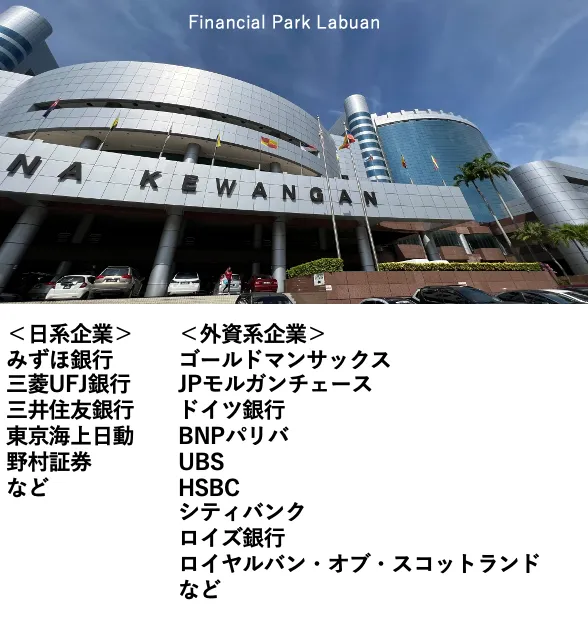

ラブアンは、マレーシア政府が”第二の香港”を目指して設置したオフショア金融センターです。世界中の大手金融機関がラブアンに拠点を構えており、日本の三大メガバンクや野村証券なども支店があります。

マレーシアの一般法人またはラブアン法人を設立することで就労ビザが取得できますが、ラブアン法人の方が税金面を含め様々なメリットがあることから近年注目が集まっています。

ラブアン法人の主なメリット・デメリット

- 経済実体要件を満たせば法人税率が3%になる。

→マレーシアの一般法人税率は24%ですが、ラブアン法人の場合は、ラブアン島に営業所を設置したりラブアン島居住者を2名雇用するなどの経済実体要件を満たすと法人税率3%適用を受けることができます。マレーシア居住者になるので、個人では株式などの投資益非課税の恩恵を受けることもできます。

- 外国資本100%で設立可能

→マレーシア一般法人の場合は、現地居住者を設立時役員に入れる必要がありますが、ラブアン法人の場合は、役員も株主も100%外国人で設立が可能です。従って、1人株主1人役員でも設立が可能です。

- 西マレーシアでの居住権

→ラブアンは行政区分上、西マレーシア(半島側のマレーシア)に属し、ラブアン就労ビザでは、ラブアン島のみならず、クアラルンプールやジョホールバルなどの西側マレーシアでの居住が可能です。

- マレーシア国外から収益を立てる必要がある

→ラブアンを除くマレーシア国内では、基本的にビジネスができず、マレーシア国外から収益を上げる必要があります。マレーシア国内でビジネスを行う場合には、ラブアン法人ではなく一般法人(法人税率24%)を設立する必要があります。

- 法人維持費がかかる

→法人の運営が必要になるので、MM2Hに比べて維持費が高いです。経済実体要件を満たすようにする場合、役員の給与を除いて年間約24,000USD(約375万円)の維持費(法人登録費用、秘書役費用、ラブアン居住者2名の雇用費、会計監査費等)がかかります。

海外移住の窓口 ご相談お申し込みフォーム

<FSIGMAの海外移住サポート>

・目的別おすすめ移住先国のアドバイス(マレーシア、タイ、ドバイ等)

・具体的な移住方法と事業スキーム設計のアドバイス

・法人設立・ビザ取得・銀行口座開設のサポート

・日本の国際税理士のご紹介(日本側の税務対策)

・マレーシア現地の会計士や弁護士のご紹介(日系もあり!)

・マレーシア不動産のご案内(内覧もお気軽に!)

・インターナショナルスクールのご案内(視察もお気軽に!)

・クアラルンプールでの経営者、ゴルフコミュニティ

・プライベートバンクのご紹介

・オフショアトラスト、財団設立のサポート

・マレーシアでの最先端医療のご案内(臍帯幹細胞点滴・NK細胞療法など)

*弊社及び提携先にてサポートさせていただきます。

海外移住のZoom相談(無料)をご希望の方は、公式LINEまたは海外移住の窓口お問い合わせフォームよりお問い合わせください。