事業を行っている方であれば、日本居住の個人や法人がタックスヘイブン(低税率国)に法人を設立して、何とか節税できないかと一度は考えたことがあると思います。

今回は、そうした疑問について解説していきます。

タックスヘイブン対策税制とは

タックスヘイブン対策税制とは

タックスへイブン対策税制は、タックスへイブン(軽課税国)を利用して国際的な租税回避を図る行為を排除する制度です。

タックスヘイブン対策税制は、別名外国子会社合算税制と言います。

特定の外国子会社と認定されると、外国子会社の利益が日本国内親会社等の利益とみなされ、外国子会社の利益と日本国内親会社等の利益とが合算されて、日本国内で日本の税法にしたがって課税されるという制度です。

このように、タックスヘイブン税制は、外国子会社等の所得を日本の親会社等に帰属させて課税するものではなく、租税回避防止の目的で、軽課税の外国子会社等に係る留保利益相当額を内国法人等の擬制収益(みなし収益)として課税する制度です。

そのため、経済実態のある事業からの所得であれば、子会社の税負担率に関わらず合算対象外(適用除外)となります。

この税制は、日本法人だけでなく日本居住者である個人にも適用される可能性があることに注意してください。

日本の法人税法及び租税条約は、全世界所得課税主義を採用していることから、国外所得に対する課税について、タックスヘイブン税制は租税条約と抵触しません。

また、租税条約で扱っている二重課税は、同一の所得が二つ以上の国によって同一の者に対して課税される場合の法的二重課税であり、タックスヘイブン税制ではこのような法的二重課税は生じません。

外国子会社、外国関係会社、特定外国関係会社とは

外国子会社

外国子会社とは、日本法人や日本居住者が、外国に設立する法人のことで、その法人の株式を50%以上所有する法人または実質的に支配している法人を言います。

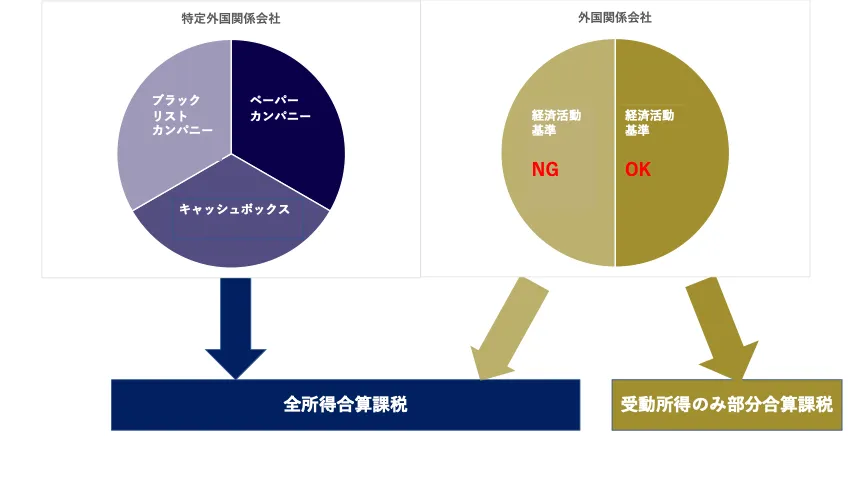

外国子会社には、特定外国関係会社と外国関係会社の2種類あります。

外国関係会社

外国関係会社とは、外国子会社であって、特定外国関係会社でない会社を言います。

外国関係会社は、更に経済活動基準のすべてを満たす場合といずれかを満たさない場合とに区分され、それぞれ課税対象が異なります。

居住者及び内国法人が、直接または間接にその株式の50%超を保有している外国法人・居住者または内国法人との間に実質支配関係がある外国法人。

特定外国関係会社

特定外国関係会社とは、ペーパーカンパニー、キャッシュボックス、ブラックリストカンパニーの3種類あります。

タックスヘイブン税制の審査

この税制の内容は、非常に複雑なため、図解して解説いたします。

タックスヘイブン税制の審査の結果は、全所得合算課税、部分合算課税、適用除外の3種類の結果になります。

全所得合算課税は、全ての所得を合算して課税します。

部分合算課税は、受動所得のみを合算して課税します。

適用除外は、タックスヘイブン税制による課税を免れるというものです。

適用対象者

全所得合算課税や部分合算課税の対象者は、当該外国子会社の株式10%以上を直接または間接的に所有する日本居住者または日本法人です。

間接的というのは、例えば、社長一人が株式を実質的に所有しているのに、この10%基準を回避するために、親族や従業員に株式を分散して所有させているような場合を言います。

社長、親族、従業員を合計して10%以上の所有になっている場合、これらの関係者全員が10%を超えているものとみなして課税されます。

更に、実質的に所有していると言える場合も対象者になります。

第1審査(特定外国関係会社に該当するか否かの審査)

2段階審査になっていて、先ず税率30%未満の場合に第1審査が行われます。

これは、特定外国関係会社か否かの判断を行う審査です。

外国子会社が、特定外国関係会社(ペーパーカンパニー、キャッシュボックス、ブラックリストカンパニー)であると判断されると、全所得を合算して課税されます(全所得合算課税)。

第2審査(外国関係会社が経済活動基準を満たすか否かの審査)

次に、税率20%未満の場合に第2審査が行われます。

これは、外国関係会社(特定外国関係会社でない外国子会社)の中で、経済活動基準を満たしているか否かの審査です。

この経済活動基準の内、1個でも基準を満たさなければ、特定外国関係会社と同様に、全所得合算課税になります。

部分合算課税所得審査(受動的所得の有無の審査)

全ての経済活動基準が満たされた場合であっても、受動所得があれば、この分だけは合算して課税されます(部分合算課税)。

受動所得が全くなければ、合算課税されません。

受動的所得の具体例は、

株式等の配当所得(持分25%以上等の一定のものを除く)または譲渡所得

債券の利子所得、デリバティブ取引及び外国為替の損益

無形資産等の使用料、譲渡損益

有形固定資産の貸付け対価

などがあります。

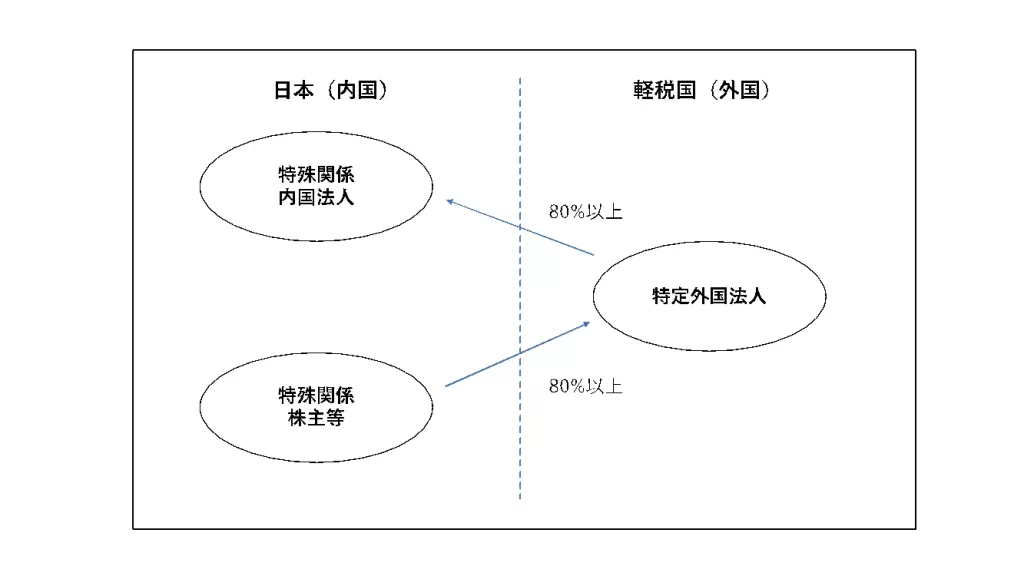

コーポレートインバージョン対策税制

タックスヘイブン税制を逃れるために、軽税国での外国法人を親会社にして、日本法人を子会社にするということも考えられますが、これはコーポレートインバージョン税制によって捕捉されることになります。

結果的にタックスヘイブン税制が適用されたのと同様の結果になります。

この制度は、内国法人の株主(特殊関係株主等)が、三角合併等の組織再編により、軽課税国の外国法人(特定外国法人)を通じてその内国法人(特殊関係内国法人)の発行済株式等の80%以上を間接保有することとなった場合には、その特定外国法人が各事業年度において留保した所得をその持株割合に応じて、その特定外国法人の特殊関係株主等である内国法人の収益の額とみなして、益金の額に算入するという制度です。

まとめ

タックスヘイブン税制について、さまざま解説してきました。

難しい用語も多く登場しますし、審査プロセスも複雑ですので、必ず図を見ながら理解するようにしてください。

個人が日本に居住しながら、または日本法人を親会社、子会社にした場合であってもタックスヘイブン税制などにより、節税することが困難であることがご理解いただけたかと思います。

結局、日本から海外に移住して日本の税務上の非居住者にならなければ、節税することはできないという結論に至ります。

弊社FSIGMAでは、国際税務に関するコラムや海外移住に関するコラムなどの情報を提供しております。

移住に関するご相談は下記より、ご連絡ください。