「日本の税率は高いから、税率の低い国に移住しよう。そうすれば、日本で税金を支払う必要がなくなるのでいいよね」と思ってはいませんか?実は、海外に移住しても日本で確定申告をして納税する必要がある場合もあります。今回は海外移住しても日本で納税が必要なケースと納税方法について解説いたします。海外移住を検討している方は必見です!

日本で税金がかかる基準とは

そもそもどういう場合に日本で税金が発生をするかという原則について理解をしておきましょう。

日本は居住地での課税が原則

アメリカやフィリピンを除くほとんどの国の税制は、属地主義といって居住地を基準に課税することとしています。

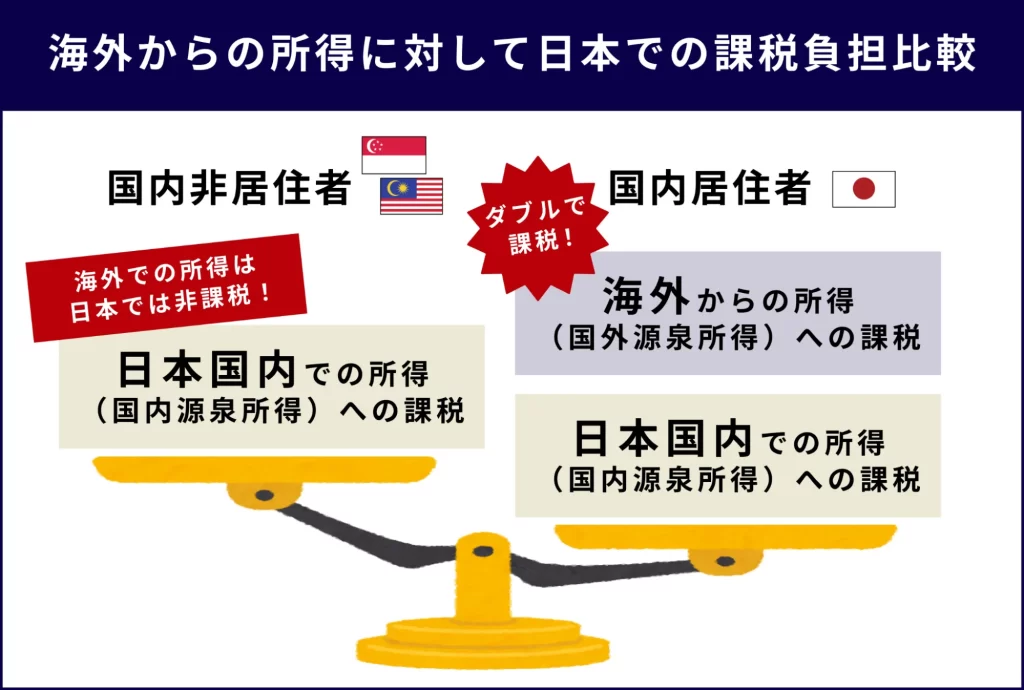

日本も属地主義を採用しており、日本の居住者であるか否かで課税対象が変わってきます。

国内源泉所得に対しては日本で課税

日本における税金は、日本の居住者が国内の会社で働いて所得を得たり、国内で起業して個人事業主として収益を得たり、国内不動産を所有していてそれを賃貸に出して賃貸収入を得るなど、日本に所得の発生起源があるもの(これを国内源泉所得と言います)に対して課せられます。

日本居住者は国外源泉所得に対しても課税

しかし、日本居住者の場合には、海外に所得の発生起源があるもの(これを国外源泉所得と言います)についても日本の税金が課せられる場合があります。

例えば、海外不動産を所有していてその賃貸収入がある、海外の証券口座で海外株式の取引をしてその確定利益があるといった場合、その外国での所定の税金を収めた上で、日本でも所得税を納める必要があります。つまり、日本居住者は、国内源泉所得に対しても、国外源泉所得に対しても課税されるということになります。

一方、日本の非居住者は、日本国外源泉所得に対して、日本では課税されないということになります。なお、国外源泉所得に対して所得税を課すかどうかは、国によって判断が異なり、例えばシンガポールやマレーシアでは、居住者が国外源泉所得を受け取った場合、非課税の扱いになっています。

租税条約と二重課税の回避

日本居住者が国外源泉所得を受け取った場合や海外に資産がある場合、国外でも日本でも税金を納める必要が出てきます。両方の国で税金がかかる、いわゆる二重課税の状態が発生します。

もっとも、この場合には、租税条約や外国税額控除制度などを用いて適切に調整され、二重課税状態は解消され、余分に課税されることはなくなります。例えば、本来日本では30%の所得税を納める必要があるが、すでにA国で10%の所得税を収めている場合、差額の20%だけを日本で納める、といった具合に調整がなされます。

相続税や贈与税は海外資産に対しても課税

また相続税や贈与税は、国内資産だけでなく海外資産に対しても課せられるので注意が必要です。つまり、国内と海外にある対象資産が合算され、その合算された価額に対して相続税や贈与税が課されるのです。

日本の税務当局は、昨今海外資産や富裕層に対する監視を強化しており、

財産隠しや無申告には重いペナルティが課されますので注意してください。

海外移住して日本での課税を免れる条件

税務上の非居住者とは

日本の税法では、属地主義を採用し、日本居住者に対して様々な税金を課す制度になっています。そのため、日本の居住者であるかどうかというのが重要なポイントになります。

日本の住民票を抜いて(海外転居届を提出して)、海外移住をして、めでたく日本の非居住者になったとします。これで日本の税金を逃れられて万々歳かというとそうではありません。日本での課税を免れるためには、形式上海外移住をしただけではダメで、税務上も日本の非居住者として認められる(税務上の非居住者要件を満たす)必要があります。

例えば、本人は海外移住していても同一世帯の家族が日本に住み続けていたり、いつでも帰ることのできるマイホームが日本に残っていたりすると日本に居住実態があると見なされる場合があります。

そうすると、日本の税務上の非居住者にはなれず、通常の居住者と同様に日本で所得税や住民税が課されることになります。日本の税務上の非居住者要件の明確な規定はなく、様々な事情を総合的に考慮して判定されるもので、単純なものでないことに注意が必要です。

日本の税務上の非居住者要件を満たすためには

日本の税務上の非居住者要件を満たすためには、まず移住先国の税務上の居住者(認定要件は国により異なる)になり、1年以上海外に居住するというのが前提になります。例えば、マレーシアでは滞在日数を基準としており、半年以上居住をしていれば税務上の居住者として扱われるようになります。

しかし、日本の場合は税務上の居住者・非居住者の認定方法について明文規定がなく、あくまでも「総合的に考慮して判断する」とされており、基準が曖昧です。一般的に、日本の税務上の非居住者要件を満たす上で、以下のような条件も満たすことが推奨されています。

・本人だけでなく同一世帯の家族全員で移住する

・日本に自分名義の持ち家や借り家がない

・日本での年間滞在日数が、移住先国の滞在日数より少ない

など*ご自身の状況によって解釈が異なるので、必ずお抱えの税理士にご相談ください。

要は、なるべく日本に居住している実態がないようにすることが肝心であり、本当に海外を拠点に仕事や生活を行っているという状態を作ることが大事です。海外移住をされる際には、日本の税務上の非居住者要件を満たせるような状態にしてから出国するようにしましょう。

なお、居住地と国籍は別であり、日本の非居住者になったからといって、日本国籍を離れる必要はありません。特段の事情がなければ、世界最強のパスポートを持てる日本国籍を維持する方が良いでしょう。

海外移住をしても日本国内源泉所得には課税あり

日本源泉の所得は全世界課税

確かに、日本の非居住者になると、海外で発生した所得(国外源泉所得)に関しては、日本での所得税の申告、納付義務はなくなります。しかし、海外移住後も引き続き日本国内源泉所得を受け取る場合、例えば、日本の法人から給与や報酬を得る、日本での事業所得(コンサルティング料、日本の不動産から発生する賃貸収入など)がある場合、非居住者であっても日本での所得税等の申告及び納付の義務が発生します。

非居住者向けの源泉税率

その場合、通常の日本の居住者向けの税率とは異なり、「非居住者向けの源泉税率」が適用されます。累進課税ではなく、所得の種類に応じて一律で税率が定められています。

例えば、日本の非居住者が、日本法人から給与所得を得る場合には、その所得に対して一律20.42%の源泉課税がなされます。日本の居住者であれば、給与所得にかかる最高税率は約55%(所得税45%+住民税10%)なので、海外移住すると最大で約35%ほど税率が低くなることになります。つまり、所得が高い方は、日本の税務上の非居住者になれば、日本源泉の所得についても節税ができることになります。

アン子

アン子なるほど!海外に移住しても、日本から所得を受け取る場合には日本で納税する必要があるんですね!

住民税はかからない

上記のように、海外移住をしても、日本国内源泉所得に対して、日本の所得税(非居住者向け税率)がかかりますが、日本に居住をしていないので、住民税は発生しないことになります。例えば、日本の上場株式の取引利益に対する税率は20.315%(所得税15.315%+住民税5%)ですが、日本非居住者が海外の証券口座で日本企業の株式を取引して得た利益については、住民税分がかからず、所得税の15.315%だけが源泉課税されることになります。

国外転出時課税(出国税)とは

日本から海外に移住する際にかかる国外転出時課税(通称、出国税)というのがあるのをご存知でしょうか?富裕層が日本から転出すると日本の税収が大きく下がってしまうので、それを阻止するために作られた制度になります。

有価証券などの資産に課税

海外移住時に有価証券などの資産が1億円以上ある場合、その含み益に対して課税がされます。株式を売却せず保有し続ける場合でも、出国税の支払いが発生するため、キャッシュフローに支障が出る場合があり注意が必要です。

さらに、自分が所有している非上場の会社の株価も含まれるので気をつけてください。非上場株式の場合、会計士や税理士と相談し、その評価額を適切に把握していく必要がありますので、移住を検討される会社オーナー様は注意してください。

暗号資産は出国税の対象外

2022年6月1日時点では、暗号資産は出国税の対象に入っておりません。しかし、暗号資産に関する税法の改正が議論されているところであり、そう遠くない未来に税法改正がなされ、その際に暗号資産についても出国税の対象に含める可能性は極めて高いと言われています。そのため、暗号資産投資家の中では、税制が変わる前に海外移住をする、という方が増えています。

納税管理人とは

納税管理人の選定

海外移住をする場合、日本の住民登録を抹消し、海外転出届を役所に届け出なければなりません。

海外移住後に日本からも所得を受け取る際、その支払い元が非居住者向けの源泉徴収に対応してくれない場合や日本の不動産の家賃収入があるといった場合には、非居住者であっても日本で確定申告をする必要が出てきます。

しかし、海外居住者の場合、その都度日本に戻って確定申告をすることは困難なので、一般的には日本での納税管理人(自分に代わって確定申告してくれる人)を選定し、日本での税務申告を委託します。なお、納税管理人は、委託者と連帯して税金の納付義務を負うことはありません。

納税管理人は、税理士に依頼するのが好ましいですが、国税通則法では特に税理士に限定していないので、税理士以外(親族など)を選任しても、信頼できる人であるならば全く問題ありません。

ただし、納税管理人を選定する場合には、

納税管理人の選定書類を出国前に管轄の税務署に届けなければならないので、忘れないようにしましょう。

万が一、出国前にこの届出ができなかった場合、出国してからあまり日数が経過していなければ、事後届出になっても実際には大丈夫なようです。納税管理人を選定する場合とそうでない場合で、申告及び納付期限が異なります。期限を守らないとペナルティが発生する場合もあるので注意しましょう。

納税管理人を選定しないで出国する場合の確定申告

海外移住後に日本国内での継続的な所得が発生しない場合であれば、日本での確定申告が必要ないので、納税管理人の選定も不要です。この場合、出国する年の1月1日から出国日までに受領した所得について、日本出国時までに所得税及び消費税の確定申告をして納税を済ませましょう。通常の確定申告の期限とは異なることに注意しましょう。

納税管理人を選定してから出国する場合の確定申告

出国日までに納税管理人を選定して管轄税務署に届出をします。所得税及び消費税の申告・納付期限は、通常の確定申告期限(出国年翌年の2月16日〜3月15日まで)となり、納税管理人が申告と納付を行うことになります。

以降の年度の確定申告も同様で、毎年1月1日〜12月31日までの所得などに対して、上記の期間内に確定申告します。もちろん、確定申告すべき情報や書類は、納税管理人と共有する必要があります。

なお、日本居住者はe-Taxによって確定申告できますが、日本非居住者はe-Taxを使用することはできませんので、注意が必要です。また非居住者であっても青色申告が可能であり、一部控除(基礎控除、雑損控除、寄附金控除)も認められています。

所得税及び消費税の納税管理人の届出手続について(国税庁HP)

まとめ

海外移住しても日本で確定申告が必要な場合があることをご理解いただけたと思います。今回ご説明したような国際税務の基礎知識がなく、日本の税務上の非居住者要件を満たしていないと税務当局に判断されて追徴課税をされたり、出国税の支払いを忘れていて後からペナルティを下されるケースも見られます。

海外移住をする予定の方は、必ず国際税務に詳しい税理士に相談をして、税務上問題がない状態を構築してから、日本を転出するようにしてください。

弊社FSIGMA(エフシグマ)では、マレーシアへの移住サポートを行っております。

特にタックスメリットを活かした「資産を守るための海外移住」をコンセプトにサポートを行っております。弊社FSIGMA自身もマレーシア連邦領ラブアンを拠点とし、マレーシア現地の日本人スタッフによるサポート体制もあり、安心してお任せいただけます。

法人設立・ビザ取得・銀行口座開設・不動産探しまでワンストップでサポートをいたします。マレーシア移住をご検討の方は、ぜひ一度ご相談ください。

Zoomにて無料相談を実施しております。ご希望の方は、以下のフォームよりお申し込みくださいませ。